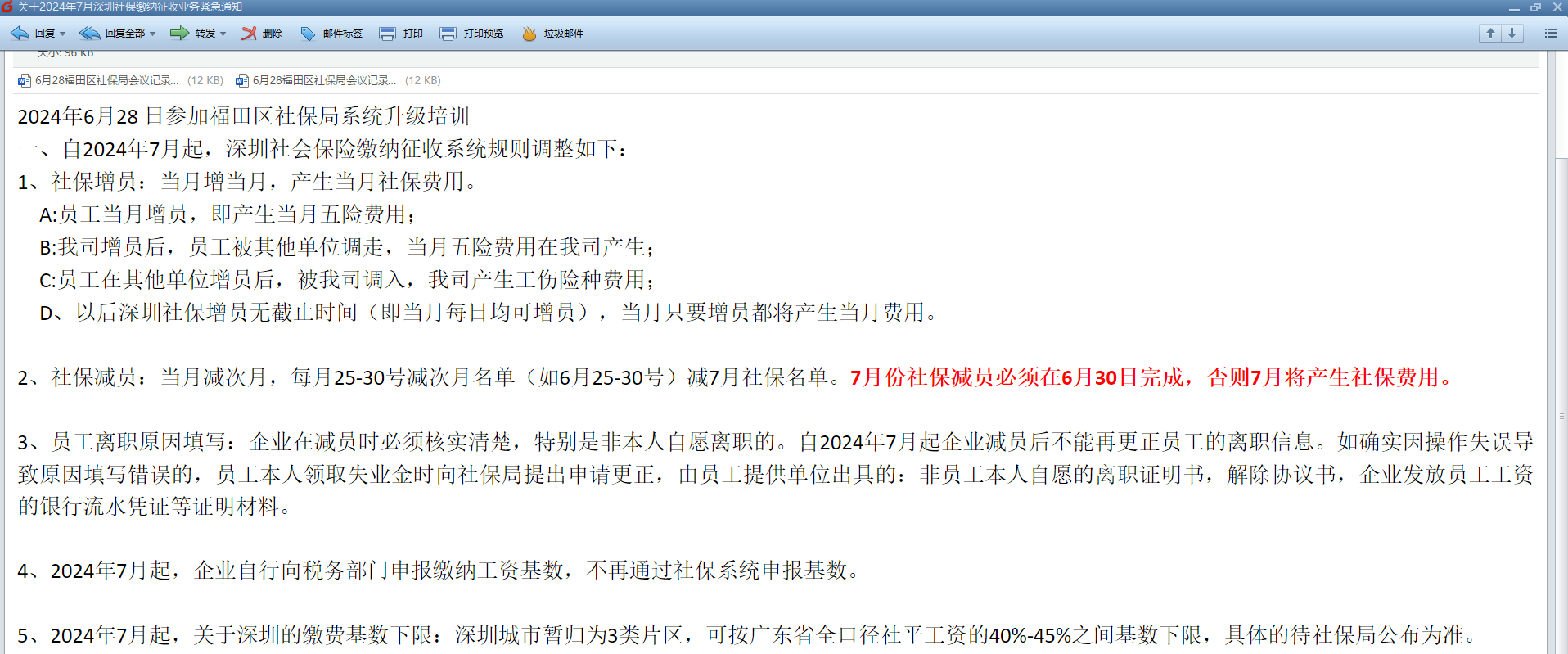

关于工资个税申报人数与社保申报缴费人数不一致的情况说明

[相关税务及社保部门名称]:

我单位一直严格遵循国家法律法规,依法履行工资个税申报以及社保缴纳的义务。近期经自查,发现工资个税申报人数与社保申报缴费人数存在不一致的情况,现将具体原因依据相关法律法规说明如下:

一、部分员工在其他地区参保

依据《中华人民共和国社会保险法》规定,职工应当参加基本养老保险、基本医疗保险等各项社会保险,由用人单位和职工共同缴纳相应费用。但对于一些特殊情况,如我单位部分员工因工作调配、个人家庭住址等原因,已在其户籍所在地或其他工作相关地区参保。根据人社部相关规定,同一时间段内员工无需在多地重复参保。因此,这部分员工在我单位仅进行工资个税申报,社保则在其他参保地正常缴纳。

二、部分员工为退休返聘人员

根据《最高人民法院关于审理劳动争议案件适用法律若干问题的解释 (三)》第七条规定,用人单位与其招用的已经依法享受养老保险待遇或领取退休金的人员发生用工争议,按劳务关系处理。同时,依据《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。退休返聘人员已依法享受养老保险待遇,无需再缴纳社会保险。我单位返聘此类人员提供劳动服务,其劳动报酬依据《中华人民共和国个人所得税法》规定,依法进行工资个税申报,所以这部分人员仅出现在个税申报名单中,不在社保申报缴费名单内。

三、部分员工为劳务派遣人员

根据《劳务派遣暂行规定》,劳务派遣单位应当依法与被派遣劳动者订立 2 年以上的固定期限书面劳动合同,并为被派遣劳动者缴纳社会保险费。我单位因临时性、辅助性工作需求,通过合法合规的劳务派遣公司录用了部分劳务派遣人员。按照规定,这部分人员的社会保险由劳务派遣公司负责缴纳,我单位仅根据其在本单位的实际劳动报酬,依据《中华人民共和国个人所得税法》进行工资个税申报,由此造成人数差异。

四、部分员工为全日制实习学生

按照教育部等五部门发布的《职业学校学生实习管理规定》,全日制实习学生不属于劳动法意义上的劳动者。《中华人民共和国社会保险法》规定的参保对象主要为与用人单位建立劳动关系的职工。全日制在校学生在我单位实习期间,我单位会向其支付实习报酬,当该报酬达到个税起征点时,依据《中华人民共和国个人所得税法》需进行工资个税申报,但无需为其缴纳社会保险,故这部分学生仅在个税申报人数中体现。不过,部分地区规定用人单位可以为实习生购买特定人员工伤保险,若我单位有此类操作,也会依法依规执行并记录。

五、存在非全日制用工人员

根据《关于非全日制用工若干问题的意见》,非全日制用工,是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式。《中华人民共和国社会保险法》规定,未在用人单位参加基本养老保险的非全日制从业人员可以参加基本养老保险,由个人缴纳基本养老保险费;用人单位应当按照国家有关规定为建立劳动关系的非全日制劳动者缴纳工伤保险费。我单位的非全日制用工人员,其基本养老保险由个人按规定自行缴纳,我单位依法为其缴纳工伤保险(若有),并对其劳动报酬依据《中华人民共和国个人所得税法》进行工资个税申报。因部分非全日制用工人员可能在多个单位提供劳动服务,社保缴纳情况较为复杂,所以在我单位仅体现工资个税申报人数,造成与社保申报缴费人数不一致。

六、部分员工以城乡居民身份参保

依据《国务院关于建立统一的城乡居民基本养老保险制度的意见》,年满 16 周岁(不含在校学生),非国家机关和事业单位工作人员及不属于职工基本养老保险制度覆盖范围的城乡居民,可以在户籍地参加城乡居民养老保险。由于城乡居民社保与职工社保不能重复参保,我单位部分员工基于个人意愿和实际情况,选择以城乡居民身份参保。这部分员工在我单位仅进行工资个税申报,未参加职工社保。

我单位郑重承诺,上述所提供的信息真实、准确、完整。若贵部门需要进一步核查,我单位将全力配合。

特此说明。

[单位名称](盖章)

[具体日期: 年 月 日]

|

| 你好优秀经办人微信公众号 |

![[优秀经办人]品牌](http://ccxb.net/c20062a4916fa3f59f5409ddfdddd15f.jpg)