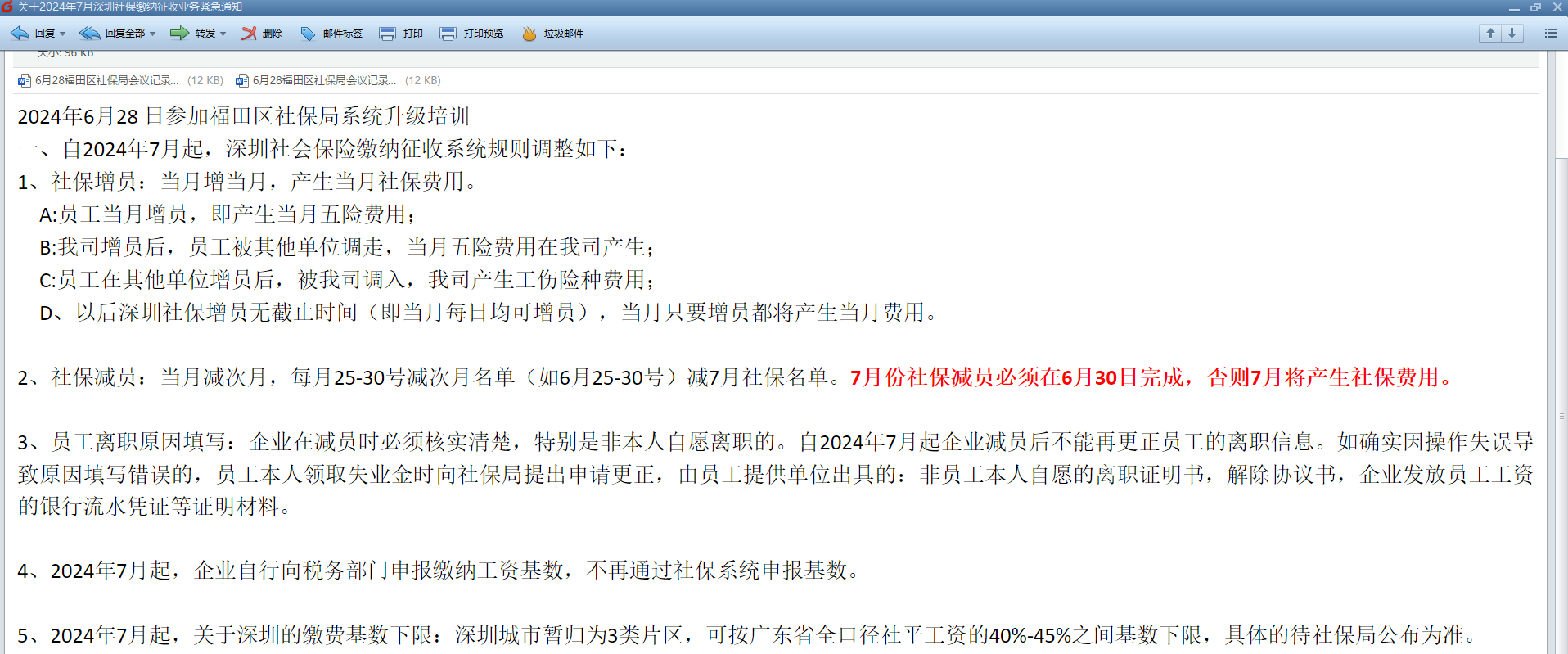

关于(深圳)社保增减员通知解读 仅供学习 参考

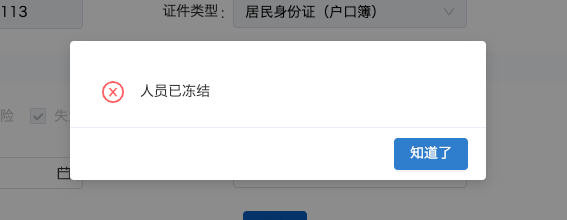

7月1日社保的征收模式由税务局“代征模式”转为“全责征收模式”后,当月无参保截止日期,入职参保,离职停保,最大的改变是当月离职员工由第一家单位负责缴纳当月社保,税务系统将自动计入本单位。如员工在第一家单位上了一天班离职,当月1号停保,当月社保费由第一家单位负责缴纳:本月在第二家入职单位只扣工伤保险费。

社保增员方式:当月增当月

1、员工当月增员,即产生当月五险费用;

2、A公司增员后,员工被其他单位调走,当月五险费用在我司产生;

3、员工在其他单位增员后,被我司调入,我司产生工伤险种费用;

4、以后深圳社保增员无截止时间(即当月每日均可增员)当月只要增员都将产生当月费用。

社保减员方式:当月减次月,次月不产生费用。每月25-30号减次月名单(如7月25-30号)减8月社保名单。8月份社保减员必须在7月31日之前完成,否则8月将产生社保费用。

解读:

自 7 月 1 日起,社保征收模式由税务局“代征模式”转为“全责征收模式”,当月不再有参保截止日期,入职参保和离职停保的规则有了重大改变。

当月离职员工的社保由第一家单位负责缴纳,哪怕只工作了一天。例如 7 月 1 日离职,第一家单位需缴纳 7 月社保。

社保增员当月操作当月生效,会产生当月五险费用。A 公司增员后员工被调走,五险费用仍在 A 公司产生;其他单位增员的员工调入本单位,本单位只产生工伤险种费用。而且深圳社保增员没有截止时间,当月每日均可增员,增员就产生当月费用。

社保减员方式为当月减次月( 这里次月是指下个月,并非上个月。如:7月次月是8月份,不是6月 ) ,次月不产生费用。每月 25 - 30 号减次月名单,例如 7 月 25 - 30 号减的是 8 月社保名单,8 月社保减员必须在 7 月 31 日之前完成,否则 8 月会产生社保费用。

案例分析:

案例一:

小明于 7 月 5 日入职 A 公司,7 月 10 日离职。由于社保征收模式的改变,A 公司需要负责缴纳小明 7 月的社保费用。

案例一:

小明于 7 月 5 日入职 A 公司,7 月 10 日离职。由于社保征收模式的改变,A 公司需要负责缴纳小明 7 月的社保费用。

案例二:

小红 7 月 1 日在 B 公司增员参保,7 月 15 日被调到 C 公司。7 月的五险费用由 B 公司承担,C 公司只需承担小红 7 月的工伤保险费用。

小红 7 月 1 日在 B 公司增员参保,7 月 15 日被调到 C 公司。7 月的五险费用由 B 公司承担,C 公司只需承担小红 7 月的工伤保险费用。

案例三:

小李 7 月一直在 D 公司工作,7 月 28 日 D 公司为其办理 8 月的社保减员。由于在规定时间内完成减员操作,8 月不会产生小李的社保费用。

小李 7 月一直在 D 公司工作,7 月 28 日 D 公司为其办理 8 月的社保减员。由于在规定时间内完成减员操作,8 月不会产生小李的社保费用。

|

| 你好优秀经办人微信公众号 |

![[优秀经办人]品牌](http://ccxb.net/c20062a4916fa3f59f5409ddfdddd15f.jpg)